Magyar

A kormány megszünteti a 2022. január 1-től fennálló kamatstopot a változó kamatozású jelzáloghitelekre. A korábbi kormányzat által meghozott, és ezidáig folyamatosan meghosszabbított intézkedés 2026. szeptember 30-án jár le - derül ki a társadalmi egyeztetésre bocsátott jogszabálytervezetből. Mutatjuk, kiket, hogyan érint, és mi a terve pontosan a kormánynak a kamatstoppal.

A kamatstop az a kormányrendelet, amely azt rögzíti, hogy az érintett - változó kamatozású - hitelekre és pénzügyi lízingekre 2022. január 1-től nem lehet magasabb az alkalmazott referencia-kamatláb a 2021. október 27-én érvényes referencia-kamatlábnál.

A kamatstop nem a kamatot rögzíti, hanem a kamatszámítás alapját képező mögöttes referencia kamatlábakat. Ezzel korlátozza a kamatemelés mértékét.

Milyen hiteleket érint a kamatstop?

Mely hitelekre nem vonatkozik?

Amíg tehát érvényben van a kamatstop, a bankok által alkalmazott referenciakamat nem lehet magasabb, mint amennyi 2021. október 27-én volt. Ezzel a változó kamatozású, vagy akár éven túli (max. 5 éves) kamatú hitelt felvevők úgymond védve vannak attól, hogy drasztikusan megemelkedjen a hitelük havi törlesztőrészlete a kamatperiódus fordulóján. A nem a futamidő végéig fixált hitelkamatok ugyanis megváltozhatnak a kamatperiódusok fordulónapján, az alkalmazott referenciakamat éppen aktuális mértéke szerint (a szóban forgó hiteleknél akár néhány havonta is).

A társadalmi egyeztetésre bocsátott tervezet szerint a 2026. április 17-től már határozatlan időre meghosszabbított referencia-kamatstop nem tartható fenn. A határozatlan időtartamra történt meghosszabbítás jellemzően olyan adósokon is segít, akik erre nem szorulnak rá, miközben a szabályozás arra sincs tekintettel, hogy a rászorulókat leginkább egyedi átstrukturálási megoldásokkal, így különösen az érintett hitelek újratárgyalásával lehet a leginkább megsegíteni.

Indokolt ezért első lépésben a jelenlegi feltételek mellett fennálló referencia-kamatstop tekintetében végső határidőként a 2026. szeptember 30-ának a rögzítése.

A kormány indoklása szerint eddig az időpontig a ténylegesen rászoruló adósok hiteleinek újratárgyalására is lesz mód. A Portfolio szerint a Pénzügyminisztérium eddig az időpontig dolgozna ki számukra egy megoldást, amiben a bankok konstruktív hozzáállására is számítanának. A konkrét intézkedési javaslatok még nem ismertek.

A ténylegesen rászorulók hiteleinek újratárgyalása egy tervezett lehetőség, így érdemes megnézni azt is, hogy a kamatstop megszűnése után hogyan árazódhatnak át az eddig védelem alatt lévő hitelek.

Bár október még messze van, de érdemes összehasonlítani, hogy hol tartanak a most a referenciakamatok a 2021. október 27-i szinthez képest. Íme, pár releváns példa:

2021. október 27-i érték2026. június 12-i érték3 havi BUBOR2,02%5,94%6 havi BUBOR2,17%5,84%12 havi BUBOR2,40%5,75%5 éves BIRS3,66%5,03%5 éves ÁKK referenciahozam3,20%5,36%

Adatok forrása: MNB, ÁKK 2026.06.12.

A te hiteledre melyik referenciakamat vonatkozik? Megtalálod a hitelszerződésedben! A hivatalos adatokat megnézheted a Magyar Nemzeti Bank (BUBOR, BIRS) és az Államadósság Kezelő Központ oldalain.

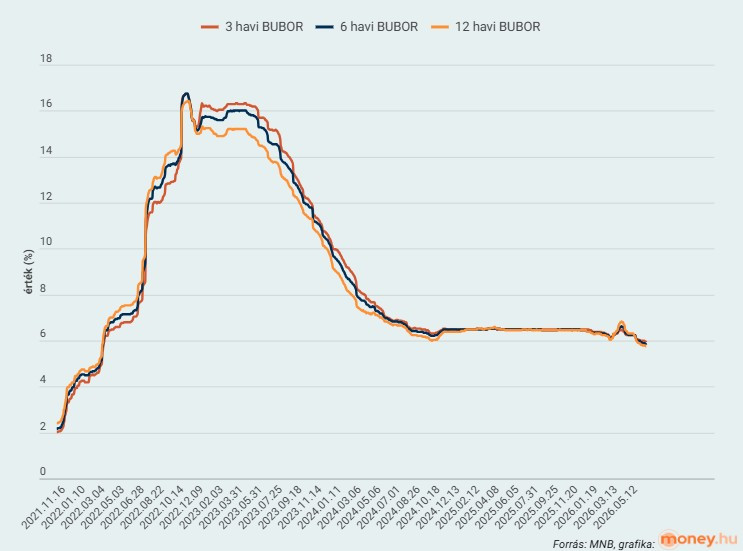

Így alakultak a BUBOR referenciaértékek 2021. október 27-től: A grafikonon látható, hogy a kamatstopos értékek és a jelenlegi értékek már jóval közelebb állnak egymáshoz, mint például a 2022. novemberétől 2023. májusáig tartó időszakban, amikor 16% felett voltak a referenciakamatok.

A Portfolio számításai szerint egy ma 4 millió forintos lakáshitel kamatstopos és anélküli (hipotetikus) törlesztőrészletei között (3 havi BUBOR + 3% kamat):

Szakértői számítások szerint jelenleg körülbelül 10% körüli törlesztőrészlet-emelkedés várható a nagy többség esetében. Minél kevesebb van hátra a futamidőből, annál kisebb lehet az emelkedés mértéke. Természetesen ez nem általános, mindenkinél másképp lehet kiszámolni a kivezetés utáni törlesztőrészletét, a szerződésnek és a kamatfordulónak megfelelően. Ezen kívül van még néhány nyitott kérdés is: például a kivezetés mennyire venné figyelembe a kamatperiódusokat vagy mekkorák lesznek szeptemberben a referenciakamatok.

Az MNB tavaly decemberi adatai szerint - melyet szintén a Portfolio ismertetett - összesen 216 ezer darab kamatstopos szerződés van, melynek állománya 848 milliárd forintra rúg. Ez szerződésszám szerint 26%-a, hitelállomány szerint pedig a 11%-a fennálló hiteltartozásoknak.

Ugyanakkor a bankoknak 2025 végéig már 440 milliárd forintjába kerülhetett a kamatstop, hiszen a referenciakamatok rögzítése miatti veszteséget nekik kell benyelniük mindaddig, amíg meg nem szűnik az intézkedés.

Ha konkrét intézkedések is hatályba lépnek a kamatstop kivezetésével kapcsolatban, akkor a hitelt nyújtó bank tájékoztatni fog téged a teendőidről, ezt meg kell várnod, és a lehetőségek ismeretében dönteni a továbbiakról, akár hitelszakértő segítségével.

Fontos, hogy hitelkiváltásra - azaz egy új hitellel kiváltani a korábbit - folyamatosan van lehetőség. Ennél a megoldásnál azt kell mérlegelni, hogy kedvezőbbre tudod-e cserélni a régi kölcsönt, és matematikailag a kiváltással vagy a régi hiteled kamatstop utáni megtartásával jársz-e jobban.